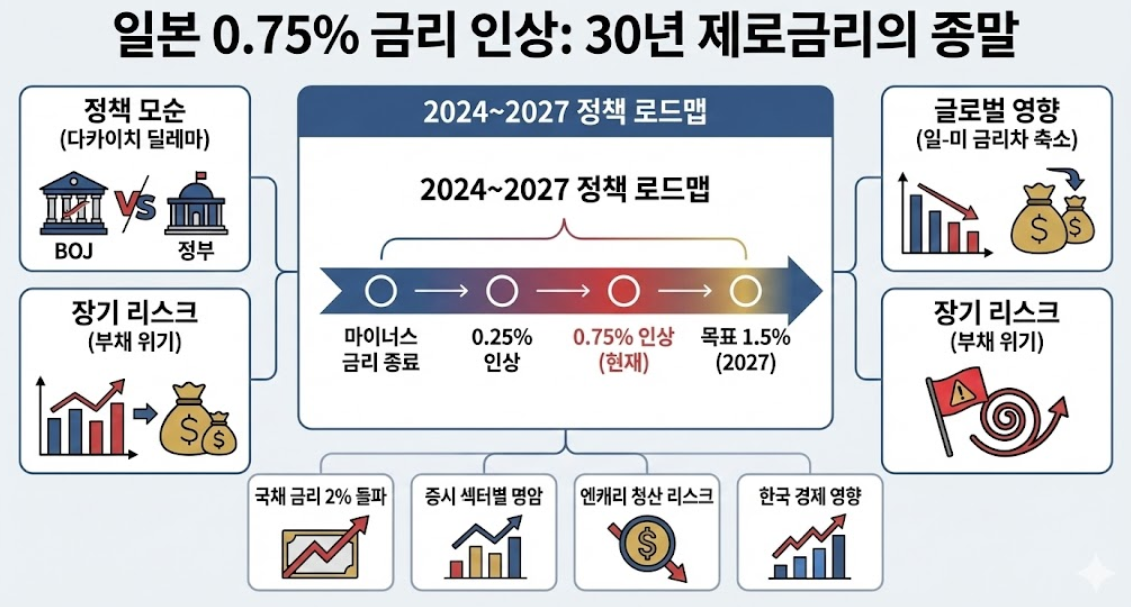

- 정책 전환: 2024년 3월 마이너스 금리 종료 후 22개월간 이어진 '점진적 정상화'의 정점입니다.

- 정책 모순: 중앙은행(긴축)과 정부(21.3조 엔 부양)의 엇박자가 엔화 약세와 물가 상승을 부추기는 '다카이치 딜레마'를 낳고 있습니다.

- 미래 전망: 일-미 금리차가 2026년 1.75%p 수준까지 축소되며 '엔캐리 트레이드'의 황금기는 종말을 고할 것입니다.

"일본 경제가 드디어 정상으로 돌아오는 걸까요, 아니면 새로운 위기의 시작일까요?" 2025년 12월 19일, 일본은행(BoJ)의 0.75% 금리 인상은 전 세계 투자자들에게 복잡한 숙제를 던졌습니다. 30년 넘게 이어온 '제로금리'라는 익숙한 안락함을 버리고, 일본은 왜 지금 이 가시밭길을 택했을까요? 정책의 흐름부터 장기적인 위기 시나리오까지, 일본 금리 인상의 모든 것을 한 페이지로 정리해 드립니다.

정책 타임라인: 임금이 밀어 올린 금리

이번 인상은 우발적인 결정이 아닙니다. 2024년부터 치밀하게 설계된 '데이터 기반의 정상화' 과정입니다.

- 핵심 동력: 30년 만에 처음으로 '임금-물가 선순환'이 확인되었습니다. 2024~2025년 춘투(임금협상) 결과, 명목 임금이 3~5%대역에 안착하며 금리 인상의 강력한 명분이 되었습니다.

- Ueda의 결단: "실질금리가 여전히 크게 음수(-2.25%)이기에 인상은 계속되어야 한다"는 것이 일본은행의 확고한 입장입니다.

다카이치 딜레마: 엇박자 정책의 위험

현재 가장 큰 리스크는 정부와 중앙은행의 정책 충돌입니다.

- 상충하는 방향: 일본은행은 금리를 올려 물가를 잡으려 하지만, 다카이치 내각은 21.3조 엔의 대규모 재정 부양책을 펴고 있습니다.

- 악순환 메커니즘: 정부의 돈 풀기 → 엔화 약세 심화 → 수입 물가 폭등 → 일본은행의 추가 금리 인상 압박 → 정부 이자 비용 급증이라는 '자살적 정책 혼합'이 우려되는 시점입니다.

글로벌 영향: 일-미 금리차의 '구조적 축소'

엔캐리 트레이드의 수익성을 지탱하던 일-미 금리차의 벽이 허물어지고 있습니다.

- 격차 축소: 2024년 5.25%p에 달했던 금리차는 2026년 말 1.75~2.25%p 수준까지 좁혀질 것으로 예상됩니다.

- 황금기의 종말: $1~2조 규모의 엔캐리 자금이 본국으로 회귀(Repatriation)하면서 글로벌 자산 시장의 변동성을 키우는 '메가 트렌드'가 시작되었습니다.

장기 리스크: 하이퍼인플레이션은 오는가?

국가 부채가 GDP의 250%를 넘는 상황에서 금리 인상은 '양날의 검'입니다.

- 시나리오: 10년물 국채 금리가 1%p 상승할 때마다 정부의 추가 이자 부담은 약 12.5조 엔씩 늘어납니다.

- 진단: 하이퍼인플레이션 가능성은 낮지만(5~10%), 국채 신뢰도 붕괴로 인한 '정부 신용 위기(Debt Spiral)' 가능성은 2027년을 기점으로 판가름 날 전망입니다.

2027년, 일본 경제의 진실이 밝혀진다

일본의 0.75% 금리 인상은 '정상화 성공'과 '부채 위기' 사이의 갈림길입니다. 독자 여러분은 이제 '엔고 시대'와 '고금리 일본'이라는 새로운 상수에 맞춰 자산 포트폴리오를 재편해야 합니다.

세부 분석이 궁금하시다면? 아래 관련 글을 클릭하세요.

- 일본 국채 금리 2.02% 돌파: 실질금리 -2.25%의 진실

- 일본 증시 섹터별 명암: MUFG 웃고 도요타 울다

- 엔캐리 청산 리스크: 나스닥과 비트코인에 미칠 영향

- 한국 경제 직격탄? 삼성전자·현대차 영업이익 타격 분석

필수 체크리스트 & FAQ

- 핵심 지표 모니터링

- 일본은행 기준금리 (목표 1.5%)

- 일-미 금리차 (목표 2.0%p 미만)

- 일본 소비자물가(CPI) 2% 안착 여부

- FAQ

- Q: 일본이 금리를 계속 올리면 한국 환율은 어떻게 되나요?

- A: 장기적으로 엔화 강세에 동조화되어 원/달러 환율이 하락(안정)할 가능성이 큽니다.

- Q: 일본 여행, 지금 엔화 사두는 게 이득인가요?

- A: 구조적인 엔고 국면에 진입했으므로 필요할 때마다 분할 환전하는 것이 위험을 줄이는 길입니다.

- Q: 일본이 금리를 계속 올리면 한국 환율은 어떻게 되나요?